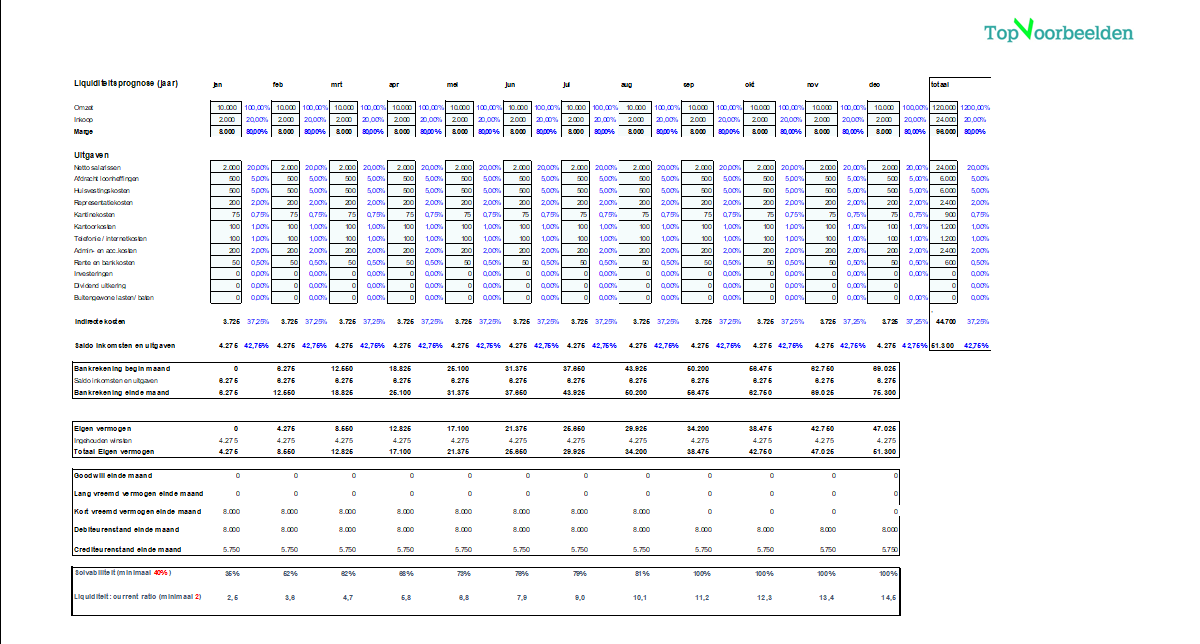

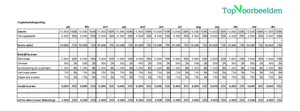

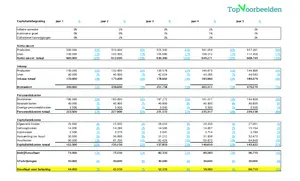

Liquiditeitsbegroting

Een liquiditeitsbegroting is een tool om de geldstromen te monitoren. De begroting wordt gemaakt voor een bepaald periode, over het algemeen per maand of per kwartaal. Aan de hand van de begroting kan je zien of er voldoende beschikbare middelen zijn om aan de financiële verplichtingen te voldoen.

In de begroting wordt simpelweg een prognose gemaakt van de inkomsten en uitgaven voor een bepaalde periode. Aan de hand daarvan kan de financiële ruimte worden geprognotiseerd en kan dus worden gezien of er aan alle financiële verplichtingen kan worden voldaan.

Waarom een liquiditeitsbegroting?

Kleinere bedrijven en ZZP-ers hebben de liquiditeitspositie vaak in hun hoofd zitten. Er hoeft geen uitgebreide prognose te worden gemaakt om een beeld te hebben van de verwachte inkomsten en uitgaven. Hoe groter de organisatie en hoe meer debet en credit handelingen er zijn, hoe groter de behoefte/ noodzaak wordt van een liquiditeitsprognose. Zo kan de liquiditeit gemonitord worden en kan men voorkomen dat er een verslechterde liquiditeitspositie zal gaan ontstaan.

Betalingstermijn

De betalingstermijnen zijn een belangrijke factor in de liquiditeitspositie en kunnen per afnemer en leverancier verschillen. Deze kunnen bijvoorbeeld 14 of 30 dagen zijn en in sommige gevallen zelfs langer. Het is altijd aan te raden om de betalingstermijnen van afnemer zo kort mogelijk te houden, in ieder geval maximaal de termijn van de eventuele inkoop die ertegenover staat. Bij een standaard termijn beide richtingen op van 30 dagen, kan al een hoop rust worden gecreëerd. Waar voorheen grotere bedrijven en overheden bekend stonden om de extreem lange betalingstermijnen, van soms wel 90 dagen en langer, is er nu steeds meer de bereidheid om binnen een redelijke termijn de rekeningen te voldoen.

Periode liquiditeitsbegroting

Afhankelijk van het type bedrijf zal de liquiditeitsbegroting per maand, per kwartaal of per jaar worden gemaakt. Dit is geheel afhankelijk van de behoefte van het betreffende bedrijf.

Invloed op de liquiditeitspositie

Wanneer er uit de begroting blijkt dat er in een bepaalde periode een slechte liquiditeit ontstaat, kan daar op geanticipeerd worden. Voorbeelden van acties die kunnen leiden tot een betere liquiditeitspositie:

- Een (tijdelijk) krediet aanvragen bij een bank of andere geldschieter;

- Met je opdrachtgevers om de tafel om te bespreken of er mogelijkheden zijn om de betaaltermijn in te korten en eventueel met een voorschot te werken.

- Met je leveranciers om de tafel om een langere betalingstermijn te bespreken.

- Een andere wijze van factureren, waarbij je een deel vooruit factureert, een deel bij de levering en een deel na oplevering.

- Een systeem hanteren waarbij er betalingskortingen worden gegeven bij een snelle betaling door je opdrachtgevers.

- Grote investeringen anders plannen/ uitstellen.

- Je magazijnvoorraad zo klein mogelijk houden.

- Tijdelijk geen dividend uitkeren, zodat de financiële middelen in het bedrijf blijven.

Let op:

Belangrijke punten bij het opstellen van een liquiditeitsbegroting

- Bij een liquiditeitsbegroting zet je de kosten in de periode waarin ze betaald moeten worden. Wanneer je bijvoorbeeld 2x per jaar een auto hebt waarvoor je 600,- per audit betaald, zullen deze kosten in je exploitatiebegroting voor 100,- per maand in de kosten worden opgenomen. In de liquiditeitsprognose zullen de kosten worden opgenomen in de periode waarin ze moeten worden betaald. Bijvoorbeeld 600,- in februari en 600,- in juni.

- De opbrengsten worden ook verwerkt in de periode waarin ze betaald gaan worden. Bij opbrengsten kan je in een exploitatiebegroting ook een verdeling maken over een bepaalde periode, maar om de liquiditeit te prognosticeren, zal je de opbrengsten in de periode moeten verwerken waarin ze binnen komen.

- De kosten en de opbrengsten worden verwerkt inclusief BTW. Je betaald immers de kosten inclusief BTW en de verkopen ontvang je ook inclusief BTW.

Liquiditeitspositie bepalen

Er zijn verschillende standaarden waardoor de liquiditeitspositie kan worden bepaald, waarvan de meest gebruikelijke de volgende zijn:

Current ratio

De meest gebruikelijke methode is de current ratio. Deze geeft weer in hoeverre een organisatie kan voldoen aan de kortlopende verplichtingen (< 1 jaar).

De formule voor de current ratio is:

Vlottende activa + Liquide middelen / Kort vreemd vermogen

Uit de berekening komt een percentage. Een gezonde current ratio kan per bedrijf verschillen. Over het algemeen geldt dat een current ratio boven 1,5% goed is.

Quick ratio

De quick ratio geeft ook weer in hoeverre een organisatie

kan voldoen aan de kortlopende verplichtingen (< 1 jaar), maar houdt daarbij

geen rekening met de voorraden.

De formule voor de quick ratio is:

Vlottende activa (- voorraden) + Liquide middelen / Kort vreemd vermogen

Financieel plan

De liquiditeitsbegroting kan een onderdeel zijn van een financieel plan. Hierin staat onder andere een exploitatiebegroting en een investeringsbegroting. Een financieel plan kan wordt opgesteld bij de start of overname van een bedrijf. Het geeft inzicht in de financiële positie voor jezelf en ook voor eventuele geldschieters. Het financieel plan is een onderdeel van een businessplan.

Volg ons op Twitter en bekijk de nieuwste voorbeeld documenten.

andere Professionele Voorbeeld templates

Investeringsbegroting

Investeringsbegroting, download een voorbeeld in Excel, De begroting is een deel van een financieel plan en is een overzicht van de investeringen bij de start.

Factuur

Factuur, factuur maken, factuur voorbeelden, digitale factuur, creditfactuur, incasso

Ondernemingsplan voorbeeld Word

Ondernemingsplan voorbeeld Word | Gratis template in Word | Geef een kickstart aan je bedrijf met onze voorbeeld ondernemingsplannen

TopVoorbeelden

CV's

{kind=link}

|

|

Copyright 2026, aan de inhoud van deze website kunnen op geen enkele wijze rechten worden ontleend. Wij respecteren uw Privacy - Lees hier ons Privacy Beleid. |